みなさん、家計簿ってつけてますか?

首都圏の実家に暮らしている、ベンチャーOLの私は、家計簿をつけては挫折する日々を送ってきました。

根が面倒くさがりなので何をしても続かない、、、

でも、さすがに社会人になるタイミングではちゃんとしなくちゃ!!

そう意気込んで早3年。

特別なことは何もしてないけど、毎年貯金と投資で100万円以上のお金を残すことができています。

今回はそんな私の家計管理を大公開しちゃいます◎

参考になれば幸いです!

家計簿つける前に、まずやっておきたいこと

家計簿に取り掛かる前に、とっっっても大切なことがあります。

それは、目標を決めておくこと。

シンプルですが超重要です。目的なくお金を貯めても、ある程度たまるとパーっと使いたくなる衝動にかられます。

ムダ遣いしてしまうタイミングがずれただけじゃ、意味がないですよね?

私の場合、貯金の目的は3つありました。

- いざとなったら会社を辞められるだけの生活防衛資金

- 自立するためのお金(ひとり立ちor結婚による独立)

- 自己投資のための資金作り

順番に説明すると、まず生活防衛資金は、日々を生きるための精神安定剤です。

会社でイヤなことがあっても、もしお金がなかったら、働き続けるほかありません。

逆に防衛資金があれば、万一突然すべてがイヤになって投げ出したとしても、やり直すチャンスがあります。人生に選択肢を残しておくことは、長く働く上でも重要なことです。

次に自立するためのお金。これは私が社会人として自信をつけるために必要なお金です。

現状は実家暮らしで家賃もほとんど入れておらず、放っておいてもある程度お金は貯まります。

でもこの状態、自立からは遠いですね。周りには地方から出てきて一人暮らししながら働いている同期がたくさんいるのに。

パラサイトシングルと言われても仕方ありません。

うちでは家賃を入れない代わりに、将来結婚するタイミングで親からの援助は受けないことになっています。

将来の援助金を自分で働いたお金から用意するということです。

ネットで調べたり周りに聞き込みをしてみると、大体結婚にかかる費用は一人300万円ほど。

この金額は結婚前の準備や結婚式とご祝儀、新婚旅行、新生活を全て差し引きしたものです。

もちろん自分や相手の状況によってかかる金額は変わってくると思いますが、私は結婚するまでに300万円の現金を用意しておくことを目標としました。

最後に、自己投資のための資金。これは、最も出し惜しみしたくない出費です。

人生が100年あるとして、そのうち自分のためだけに使えるお金・期間はどれくらいあると思いますか?私は大学生の頃も含めてせいぜい10年程度じゃないかなと思います。

結婚すれば2人の人生、さらに子供が生まれれば子供達を育てなくてはいけません。

たとえ独身でもいつかは親の介護など、親の責任が子供にバトンタッチされる日がきます。

稼いだお金を丸々自分のために使うことができるのは、今だけかもしれません。

もっといえば、私は旅行が大好きなのですが、旅行は若いうちにあちこち行っておいた方が良いと思っています。

一度の経験から吸収できるものが、若ければ若いほど多いと思うからです。

極端な話、今貯金のためにあらゆることを我慢して、おばあちゃんになってお金持ちになったとしても、きっと私は幸せになれない。

むしろもっとお金を使っておけばよかったと嘆くでしょう。

闇雲にお金を浪費すべきとは思いませんが、失敗も含めて勉強代と思ってチャレンジしていくことは、これからの長い人生を生きる上で必要なスタンスではないかと思います。

有益な家計管理がしたいなら、まずはお金を準備する目的を明確にしましょう!

社会人になる前の貯金額は?1年目の成果は?

さっきも軽くお話ししましたが、私は周りの友人達と比べると、非常にお金が貯まりやすい環境に身を置いています。

生活費が携帯代しかかからないのは、大きなアドバンテージです!

でもこのまま行くと、お金が貯まって調子に乗って使い切ってしまう未来がうっすら見えていました。

そこで、大学4年生の就活を終えたタイミングで、私はある決断をします。

「今持っているお金、一回全部使い切ってみよう!」

気が狂ったと思われましたかね?笑

詳しく説明するから引かないでください、そこの方、まだ帰らないで!笑

当時私は和菓子販売のアルバイトと内定者用のアルバイトでお小遣いを稼いでいました。

和菓子屋は週3で1回につき4時間程度の固定シフトだったので全然稼いでませんでしたが、旅行や書籍以外にお金を使うこともあまりなかったので不便に感じたこともありませんでした。

確か残高は100万くらいあったんじゃないかと記憶していますが、社会人になれば1年目でもそれ以上のお金が入るようになるだろうと、なんとなく想像できました。

でも、私はまとまったお金を手にした時、まともな判断が下せるだろうか?

100万円の残高を眺めながら、そんなことを思いました。

たとえ1000万円用意したとして、それで舞い上がって全て使ってしまったら、それは良いお金の使い方とは言えないかもしれないな、、、

いつかマイホームなど高額な買い物をする時、それまでちゃんとお金を残しておけるのか。

100万円を使い切ったところで人生に大きな影響はなさそうですが、これが1000万、1億となると話は別です。多大な損失を被る可能性が高くなります。

だからそうなってしまう前に、お金を使い切ってしまうとどうなるのか、体験しておきたくなりました。

そして私はあろうことか、手元にあったお金を全て卒業旅行の資金に充て、1年目の春から一文なしになりました!(とはいえ携帯代が払えなくなるのは困るので、5万くらいは財布に残ってた)

前置きが長くなりましたが、こうして私の社会人生活は貯金0からスタートしました。

社会人1年目の目標は初年度120万円の貯金、結婚前に300万円の資金準備です。

手取りはおおよそ20万円くらいだったので、単純に毎月10万円貯金すれば目標額に届きそうです。元々月5万円に満たないお小遣いで暮らしていたので、10万円も自由に使えるなんて夢みたいでした。

家計管理は『マネーフォワードME』やエクセル管理など色々試してみましたが、結局毎月の給料と残額を見比べてざっくり支出額が正しいか判断していました。

シンプルすぎて草。

クレジットカードを使うと計算がややこしくなるので、基本はメインバンクのデビットカードでお買い物し、お財布にお金がなくなったらその都度3万円補充していました。

使っているカードも銀行も集約していたので、迷うこともありません。10万円以内ならオッケー、超えた月もあるけどしょうがないか〜!と深く考えずに過ごしていました。

結果として、1年目には120万円を楽々達成。やったね!

このまま2年目も余裕と思いきや、人生はそう甘くありません、、、

なぜかお金が貯まらない2年目以降、お金が逃げていったワケ

どんぶり勘定のまま過ごすこと早3年、たまには全財産を確認しようと2020年の年の瀬に全てのお金をかき集めてみると、不思議な事実に気がつきました。

アレッ、お金が全然貯まってないな!?なんで!?

400万円くらい貯まっていてもおかしくないのに、手元にはその半分くらいしかありません。

私のお金、どこ行っちゃった???

一瞬慌てましたが、思い返せば思い当たる節は山ほどありました。

セミオーダーのスーツやOL服、頻繁に買い替えた百貨店のパンプス、医療脱毛、国内外旅行、ゲーム機3台、実家リフォームによる家具新調、ダイニングテーブルのプレゼント、、、

自分にあげたご褒美と家具関連の費用だけで、ざっと150万円くらいは思い出せます。

でも、怖いのはどうやっても思い出せない50万円、、、あなおそろし、、

さらに必死にカードの利用履歴を眺めていて、新たに気づいたことが。

よくみると、携帯代以外の費用は月によってだいぶバラつきがあるな。2万円も使わない月もあれば、50万円以上お金が出てる月もある!

私は毎月かかる出費が10万円を超えたかどうかという点だけに着目してしていましたが、よく考えるとお金を全然使わない時もあれば、一気にお金が飛んでいく月もありますよね。

そう、私の家計簿に足りなかったのは、固定費と変動費の概念です。

極端な話、毎月10万円使って、さらに特別出費を重ねていたら、そりゃあ貯まりません。

私の場合は毎月10万円必ず使っていたわけではありませんが、毎月の10万円から変動費をいくらか積み立てておく必要がありました。反省反省〜!

さらに10万円の内訳を見ても、生きていくために必要な生活費と、日々を豊かにするための贅沢品は分けて考える必要があることに気づきました。

たとえば病院へ行くための費用は削れないけれど、私の場合は毎月新しいお洋服を購入する必要はありません。

ではこれらを踏まえ、2021年出来立てホヤホヤの新家計管理を見ていきましょう!

2021年、NEW家計簿誕生

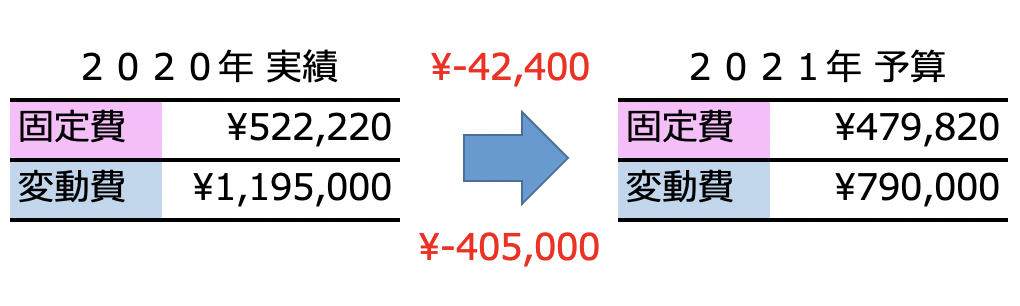

現状がヤバイことはニュアンスで理解したので、まずは年間の支出を洗い出して、固定費と変動費それぞれの予算を見直しました。

それが以下です。

今の体質を見直すだけでも、45万円くらいは削減余地がありそうです!

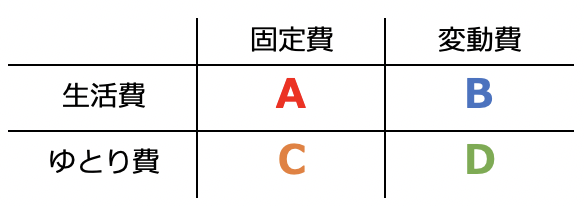

次に費用を4つの分類に振り分けます。以下のようなイメージです。

さらに直近の貯蓄目標を再確認し、各費用の予算を決めます。

私の場合、27歳で結婚したいので、それまでに300万円の現金を残しておくことを目標としました。

目標達成まで、2021年2月時点であと現金が50万円不足しています。

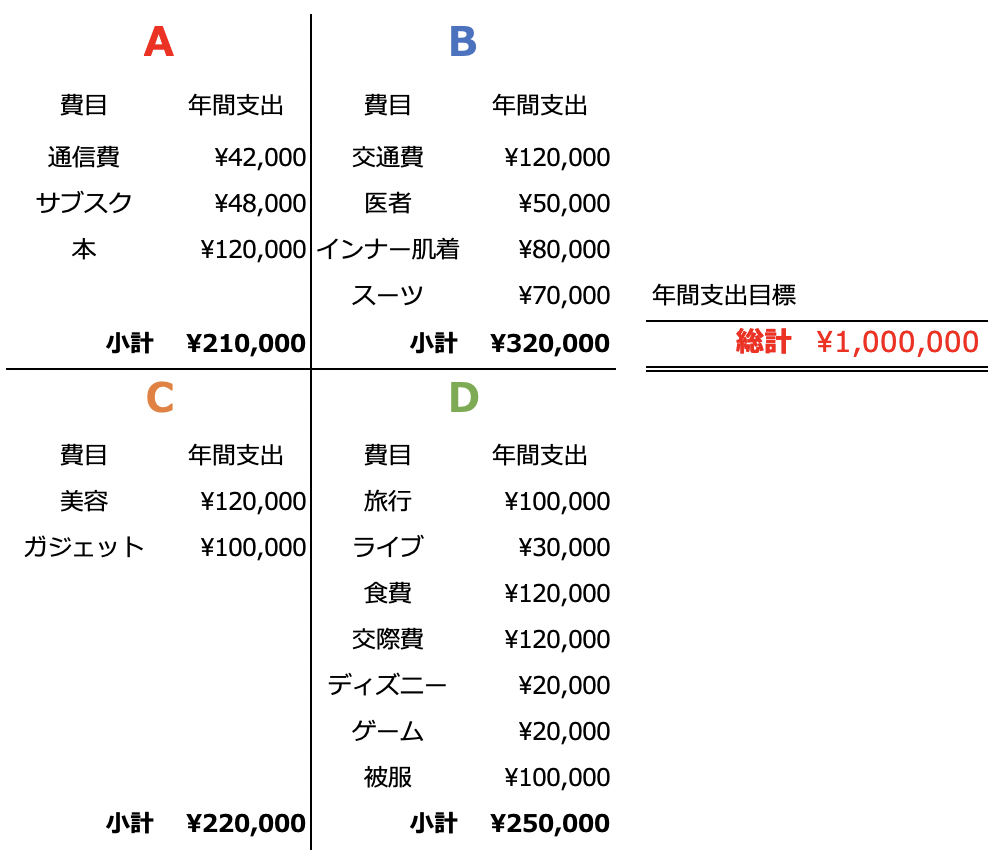

27歳を迎えるまであと約1年あるので、その間の年間予算をまとめたものがこちら。

年間支出目標を100万円としたため、単純な予算見直し時より25万円以上金額が下がっています。Dゆとり変動費をどれだけ抑えられるかがキーになりそうです。

ここまで来れば、あとは月間で小計を割り、毎月の費用を見るだけです!カンタン!

ちなみに今はコロナで外出自体が限られるので、どんぶり勘定でも数字の整合はとれています。ただ一応概算を出した後で、いつも使っているカードの利用明細を確認しています。

あとは去年から資産運用も開始したので、引き続きつみたてNISAに加えて、今年は50万円程度の資金を使って配当金投資にチャレンジしようと思っています。

今までお金を使いすぎた感はあるので、今年はダイエットを意識して取り組むつもりですが、我慢ばかりでは続かないのでご褒美(抜け道)も用意しています。

それは、

20万円を超えた手取り収入については、自由に使って良いものとする。

というルールです。

毎月少しずつでも使えるお金が増えるのは嬉しいし、春には昇給も期待できます。

頑張った分だけご褒美枠が増えるのは、やっぱりモチベーションが上がります。

なんでも節約して我慢してしまうよりは健全で、続けやすいようにできている気がします。

月間の支出は毎月公開していこうかなと思っているので、見守ってもらえたら嬉しいです。

ほかにもお金に関する話題は尽きないので、積極的に発信して豊かになる方が一人でも増えたらいいですね♪一緒に頑張りましょう^^

それでは今日も1日、頑張っていきましょう💓

コメント